日本のいびつな電源構成とエネルギー戦略 石炭エコシステムの絆

今年5月に入り、世界各国・各都市でロックダウンが徐々に解除され、経済活動が再開されていった。しかし、コロナ禍を機に在宅勤務を続ける人が多く残るなど、以前と比べて人々の移動は減ったままだ。

IEA(国際エネルギー機関)の予測では、2020年の全世界のエネルギー需要は2019年から6%も減る見通しだという。世界のエネルギーの需要が6%も減少するのは第二次世界大戦以来のことである。

この有事に、太陽光発電や風力発電などの「自然エネルギー」は、世界中でその魅力を最大限に発揮した。ニューノーマル(新たな日常)が課す様々な制約下で、自然エネルギーが最も合理的である、ということが如実に示された。

世界は「グリーンリカバリー」で環境保持

新型コロナウイルスの流行はさまざまな変化を我々に促した。ソーシャルディスタンス、リモートワーク中心の働き方、店舗の営業時間、などがそれである。そうした変化の一つに「電源構成」がある。電源構成とはエネルギーの種類別に見た電力の割合のこと。具体的には「火力」「原子力」といった発電方法の比率を指す。

なお、本稿では「Renewable Energy」の日本語訳として、自然環境の中で持続的に生み出されるエネルギーであることを表すために「自然エネルギー」を採用する。よく使われる「再生可能エネルギー(再エネ)」とほぼ同じ意味で使用しているが、古くからの自然エネルギーである「水力」も含んでいることに留意されたい。

コロナ禍やニューノーマルにおいて、電力の総需要が減り、火力発電や原子力発電が大幅に縮小した。対して、自然エネルギーは増加した。

太陽光や風・水の力といった、“タダ”で手に入るエネルギーを電力に変換するため、需要が減った場合でも最優先に使われる。最も経済的な電力であり、コロナ禍のあいだも安いコストで電力を供給し続けた。加えて、自然エネルギーによる発電は、それぞれの国や地域にある資源を活用するため、人や物の移動が制限されても影響を受けることがない。

コロナ禍に影響を受けず、さらに気候危機をもたらす温室効果ガスを排出しないクリーンな発電方法。コロナ危機と気候危機の両方を克服しながら、社会や経済の回復を図るためには、化石燃料や原子力による電力から自然エネルギーへ転換を進めるべきである――。

コロナ禍を機に、世界各国は自然エネルギーを拡大する政策にいっそう注力した。

特に熱心なのは欧州。コロナ禍で二酸化炭素(CO2)排出量などが減り、環境汚染が大幅に改善した。これを一過性ではなく自然エネルギーのさらなる活用などで持続させながら、同時に経済も回復させていく「グリーンリカバリー」という考えが浸透している。

だが、この国、日本だけは、どうもそうはいかない。なぜか。どんな事情があるのか。シリーズ企画「自然エネルギーで日本を変える」の初回のテーマとして、日本のエネルギー産業が抱える最大の問題点、「石炭火力発電」への依存を指摘したい。

石炭火力が高止まりしたままの日本

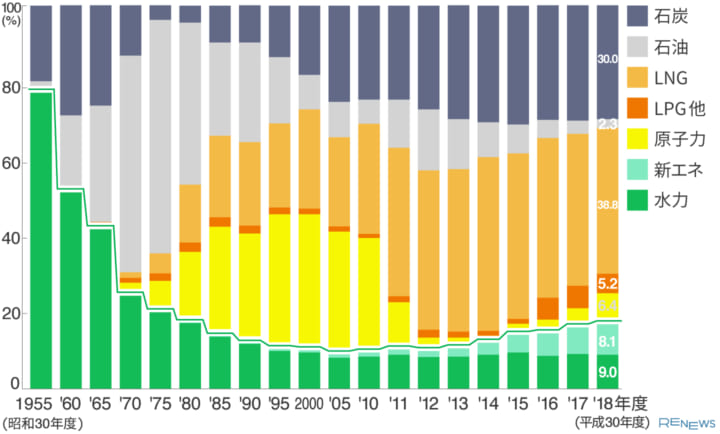

日本の発電の歴史は、時代に翻弄されてきた。まずは、以下のグラフをご覧いただきたい。日本の電源構成の推移を示したものである。

▼日本の電源構成の推移

2011年の東日本大震災以降、原子力の穴を火力がカバーしている

(出所)電気事業連合会「FEPC INFOBASE 2019」のデータをもとに作成

戦後から1960年代の前半までは、日本の電力の大半を水力が供給していた。各地でダム開発が進んだためだ。その後、石油による火力発電が急増したが、オイルショックを機に減衰。その代わりとして、石炭と液化天然ガス(LNG)による火力発電、さらに原子力発電が経済成長期の電力供給を担ってきた。

2011年以降は、東日本大震災によって大きな変化がもたらされた。原子力発電所の運転停止だ。震災前には30%前後あった原子力発電の割合がほぼゼロになり、その穴をカバーするように、ふたたびLNGと石炭による火力発電の割合が増えた。

電源開発(Jパワー)の磯子石炭火力発電所(奥の2基)。中央の1号機は2002年、左の2号機は2009年から稼働している(Photo:K@zuta/PIXTA)

そして今。いったん増えた石炭の比率を日本は減らすことができていない。15年まで増え続け、以降、約30%と高止まりしたままだ。これが、日本の電源構成が示す最大の課題である。

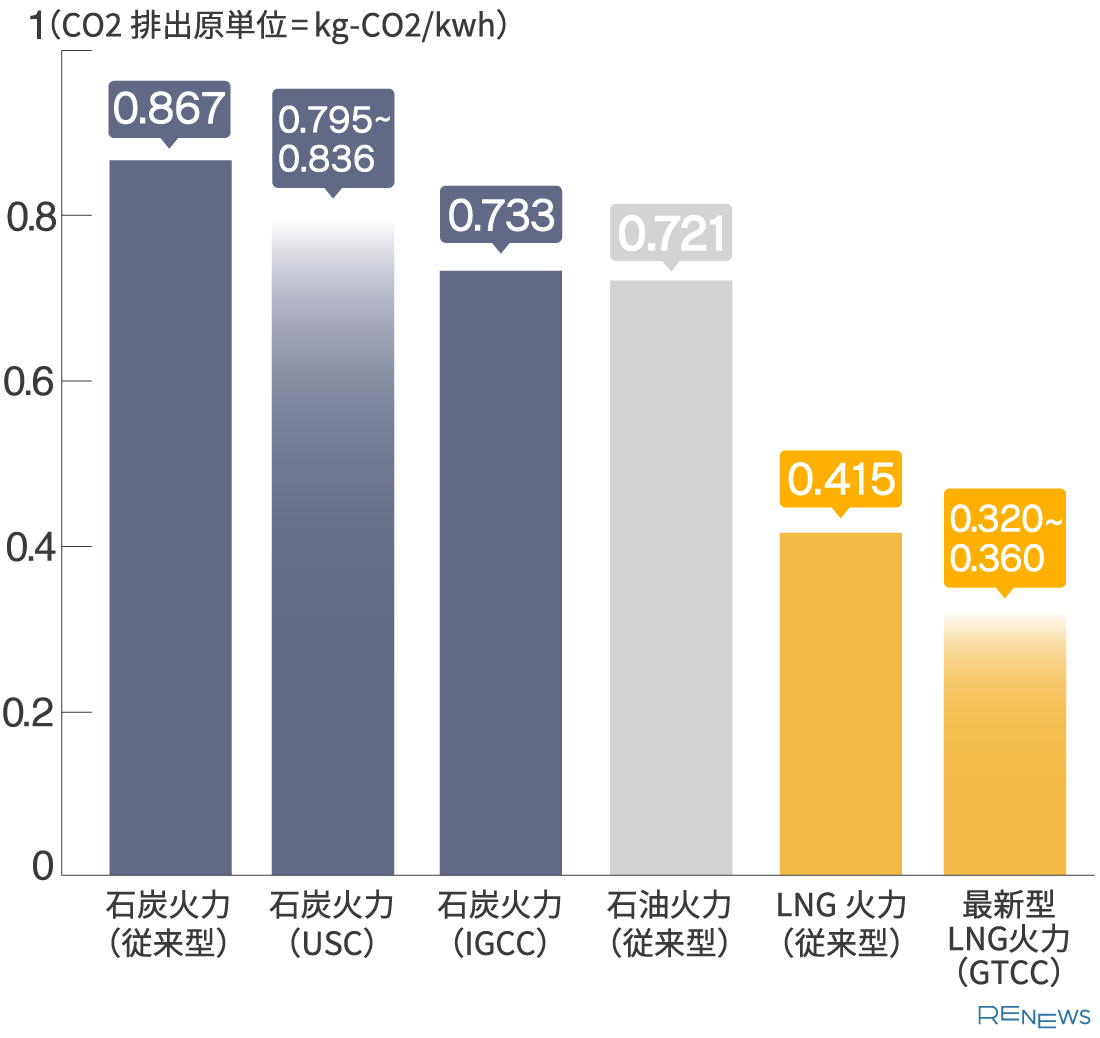

なぜ石炭ばかり、やり玉に上げるのか、と訝しがる人もいるだろう。その答えは石炭火力発電に伴うCO2排出量の多さにある。

▼石炭火力とLNG火力のCO2排出量

商用で最新の石炭火力(USC)はLNG火力(GTCC)の2倍以上のCO2排出量

(出所)環境省「カーボンプライシングのあり方に関する検討会」の資料をもとに作成

現在、商用に至っている最新型の石炭火力(USC)で比べても、そのCO2排出量はLNG火力の2倍以上にのぼる。つまり、世界各国を悩ませる気候変動を促進してしまうのである。

国際的に見て異様な電源構成

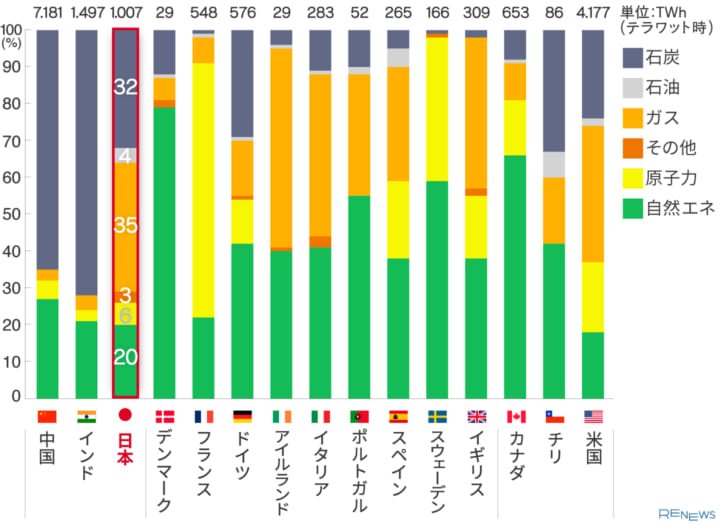

何より日本の電源構成は、国際比較をすると異様に映る。

ここで、国際エネルギー機関(IEA)の公表値をもとに自然エネルギー財団が集計した、主要15カ国の電源構成を見ていただきたい。日本も含め、数値は2019年の最新のデータで比較している。最も環境に悪い石炭火力、逆に環境に最も良い自然エネルギーの比率に着目していただきたい。

▼世界の主要15カ国の電源構成(2019年)

先進国の中で日本は、石炭火力比率の高さと、自然エネルギー比率の低さが際立つ

(出所)自然エネルギー財団(IEAのデータをもとに作成)

注:自然エネルギーは、水力、バイオエネルギー、地熱、風力と太陽光を含む。その他は、非再エネ可燃物および非指定物を含む。グラフにおけるデータは、所内電力量(ネット発電量)に基づく

アジア欧米15カ国の石炭火力に対する依存度を見ると、日本はインド・中国・チリに続いて4番目である。逆に、自然エネルギーの割合は20%で、米国に次ぐ2番目の低さとなっていることがわかる。

インドや中国、チリといった新興国が石炭に依存するのはまだ理解ができる。急速な経済成長に伴い、安価な電力を大量に短期間で増やす必要があるからだ。しかし、すでに成熟期に入った日本が石炭依存度で先進国のトップを走る、という事実は理解しにくい。

その一方で、先進国として取り組むべき自然エネルギーの構成比は、ワーストレベルに甘んじている。取り組むべき理由は、環境配慮だけではない。

日本のエネルギー自給率は1割にも満たず、他のOECD諸国と比較するとかなり低い。石油や石炭、天然ガスなどの化石燃料が8割以上を占め、そのほとんどを海外から輸入している。国際情勢の影響を強く受けるため、エネルギーを安定確保することが至上命題であることを古くから認識していた。その点で、エネルギー自給率が9割を超える米国とは事情が大きく異なる。

自然エネルギーであれば、いったん発電設備を建設すれば、あとは発電に必要なエネルギーを自国で賄える。CO2排出量を抑制する効果が見込め、危険性もなく、且つ、エネルギー自給率を高めることができる。にもかかわらず、日本は自然エネルギーへの取り組みが遅れており、さらには、国が掲げる将来の目標値も低い。

自然エネルギーに消極的な日本

世界の多くの国や地域では、すでに自然エネルギーを国の「基幹電源」と位置づけ、2030年には電力の40~60%以上を自然エネルギーで供給することを目指している。とりわけ欧州は、CO2を始めとする温室効果ガスの域内の排出を2050年までに実質ゼロにするという意欲的な目標を掲げており、脱炭素・自然エネルギーへの移行に熱心だ。

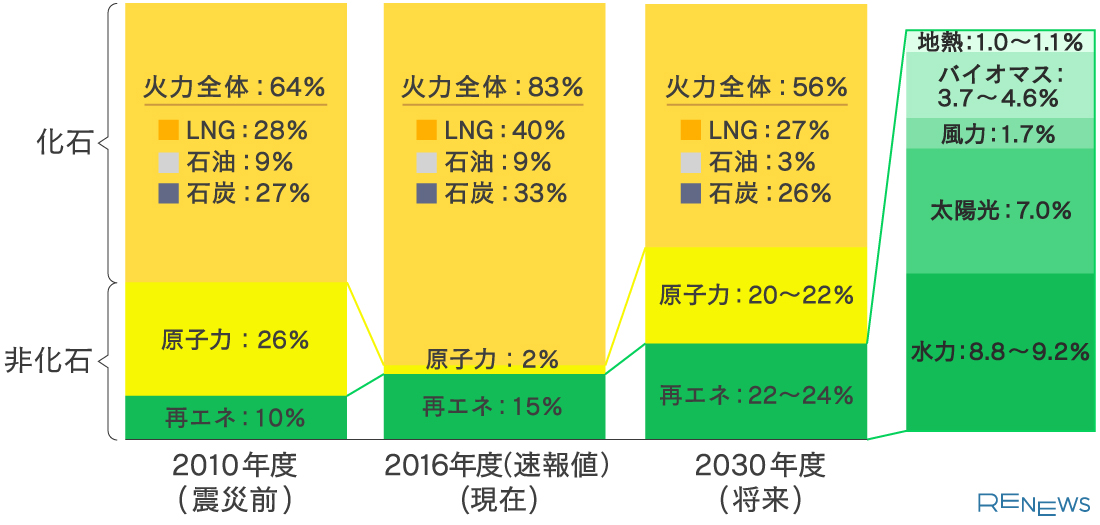

しかし、日本政府の目標は驚くほど低い。

▼日本政府が掲げる2030年の電源構成の目標

2030年でもLNG火力と石炭火力が再エネ(自然エネルギー)よりも多い

(出所)経済産業省・資源エネルギー庁の資料をもとに作成

2018年7月に政府が公表した「第5次エネルギー基本計画」。自然エネルギーの電源構成比率は、16年の15%から30年までに22~24%まで増やすというレベルにとどまっている。

一方で、原子力は2%を20~22%へ拡大させることを目指す。福島第一原子力発電所の事故が起こり、多くの国民が原子力発電を否定しているにもかかわらず、である。原子力発電に関しては改めて別稿で議論を深めたい。

そして、石炭に至っては、震災直前と同じ水準の26%とすることを目指している。なぜ、日本はこれほど石炭を使い続け、自然エネルギーには意欲的に取り組まないのだろうか――。

いくつかの要因があるが、端的に示せば「既得権者の事情」によるところが大きい。

低コストな石炭への依存体質

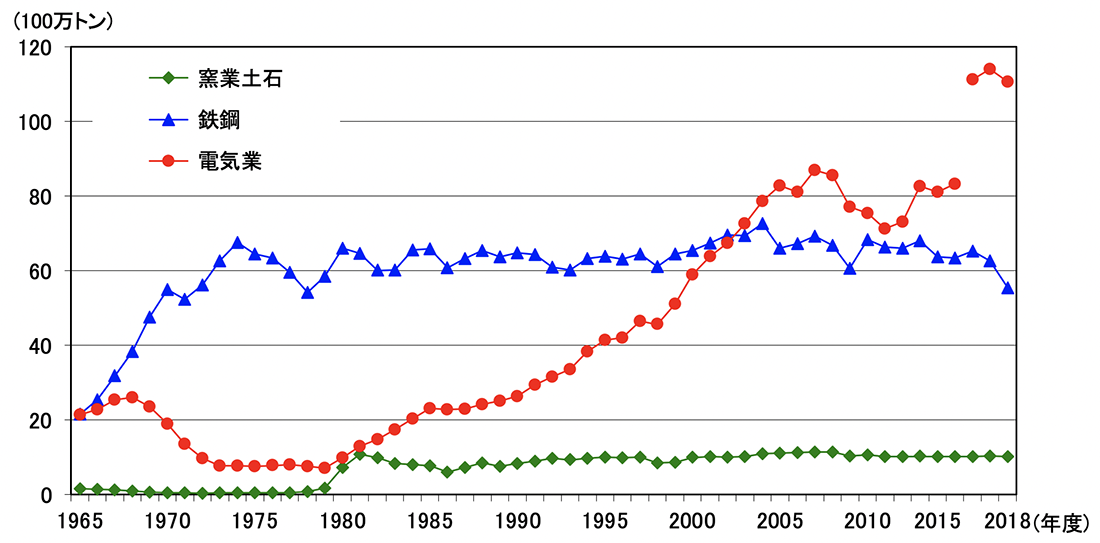

いったい誰が石炭を必要としているのか。発電においては当然、電力会社だが、それ以外の用途でも莫大な量の石炭を必要とする産業がある。鉄鋼業だ。

▼石炭の用途別消費量の推移

(出所)経済産業省・資源エネルギー庁「令和元年度エネルギーに関する年次報告(エネルギー白書2020)」

注:2016年度以降の電気業は、小売業参入の全面自由化に伴う電気事業類型の見直しにより、調査対象事業者が変更されている

鉄鉱石に炭素を反応させることで鉄は作られる。鉄の原材料として、石炭を必要とするわけだ。ただし石炭を使わずに鉄を生成する技術もある。鉄のスクラップを溶かして再生する「電炉」という技術だが、日本の大手製鉄会社は電炉の分野で競争力を発揮できていない。

そして、日本における石炭の二大消費産業である製鉄会社と電力会社は双方、困ったことに経営が苦しい。前者は中国勢に押され、後者は東日本大震災以降の原発停止で収益が悪化した。中でも最大の発電量を誇る東京電力は、福島第一原子力発電所の事故による補償で莫大な借金を背負っている。

経営が苦しい企業は、まずコストを下げることを考える。製鉄会社は新たな技術開発への投資に資金を回す余力がなく、石炭に依存する従来の技術から脱却できない。電力会社も運転中の石炭火力発電所をできるだけ長く稼働させたほうがコストを抑えられる。経営の安定を優先すれば、石炭依存からの脱却は反目する施策となる。

さらに製鉄会社と電力会社のほかにも、石炭を重視する企業があることを見逃してはならない。総合商社である。

総合商社と石炭ビジネス

現在でも、日本の国土にはまだ多量の石炭が埋蔵されている。だが、採掘にかかる人件費などのコストを考えると、輸入したほうが安いため、2000年頃からほぼ100%を輸入に頼っている。ちなみに、独立行政法人石油天然ガス・金属鉱物資源機(JOGMEC)の最新資料によると、日本は世界3位の石炭輸入大国であり、2019年の輸入量(一般炭と原料炭の合計)はインドが約2.5億トン、中国が約1.9億トン、日本が約1.8億トンだった。また、石炭の輸入金額で比較すると、日本はインド・中国を上回り世界1位という調査結果もある。

日本が輸入する石炭のうち7割以上がオーストラリアからであり、インドネシアとロシアからそれぞれ10%強を調達している。その多くが、三菱商事や三井物産、住友商事といった、いわゆる総合商社の輸入ビジネスによるものだ。

商社は採掘権をもとに低価格の石炭を長期契約で購入し、電力会社や製鉄会社に供給。資源高になるたびに莫大な利益を得てきた。

▼日本企業の権益取得炭鉱数(オーストラリア、2014年時点)

| 操業中 | 新規 | 合計 | |

| 三菱商事 | 15 | 3 | 18 |

| 三井物産 | 9 | 5 | 14 |

| 住友商事 | 10 | 4 | 14 |

| 新日鐵住金グループ | 10 | 3 | 13 |

| JFEグループ | 8 | 5 | 13 |

| 伊藤忠商事 | 8 | 4 | 12 |

| 丸紅 | 8 | 3 | 11 |

| 双日 | 5 | 3 | 8 |

| 出光興産 | 4 | 2 | 6 |

| J-Power | 2 | 1 | 3 |

| 三井松島産業 | 2 | 1 | 3 |

| 日本コークス工業 | 1 | 2 | 3 |

| 豊田通商 | 2 | 0 | 2 |

豪州における炭鉱の権益を大手総合商社が寡占している

(出所)独立行政法人石油天然ガス・金属鉱物資源機(JOGMEC)「石炭開発部成果報告会」

注:一つの炭鉱に対して複数の日本企業が権益を取得しているケースがあるため、表に示す炭鉱数は多くなっている

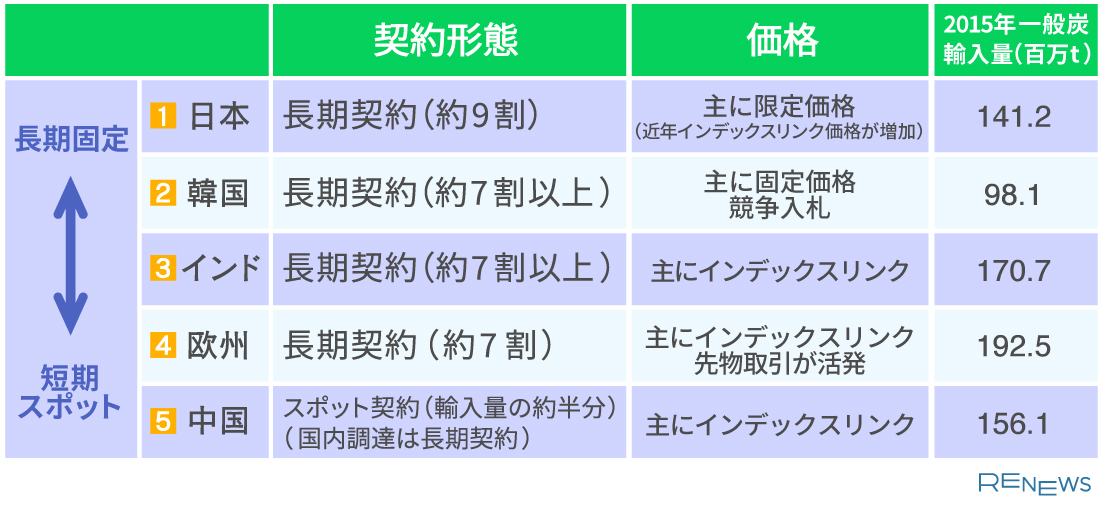

▼主要国における石炭取引の傾向

(出所)経済産業省・資源エネルギー庁「 石炭マーケット研究会」の資料をもとに作成

この数年、大手商社は脱炭素に貢献するという方針のもと、豪州における権益の整理を進めているものの、輸入(トレーディング)ビジネス自体は維持し続けており、結果として日本の石炭輸入量はほぼ横ばいで推移している。

広がる石炭の周辺ビジネス

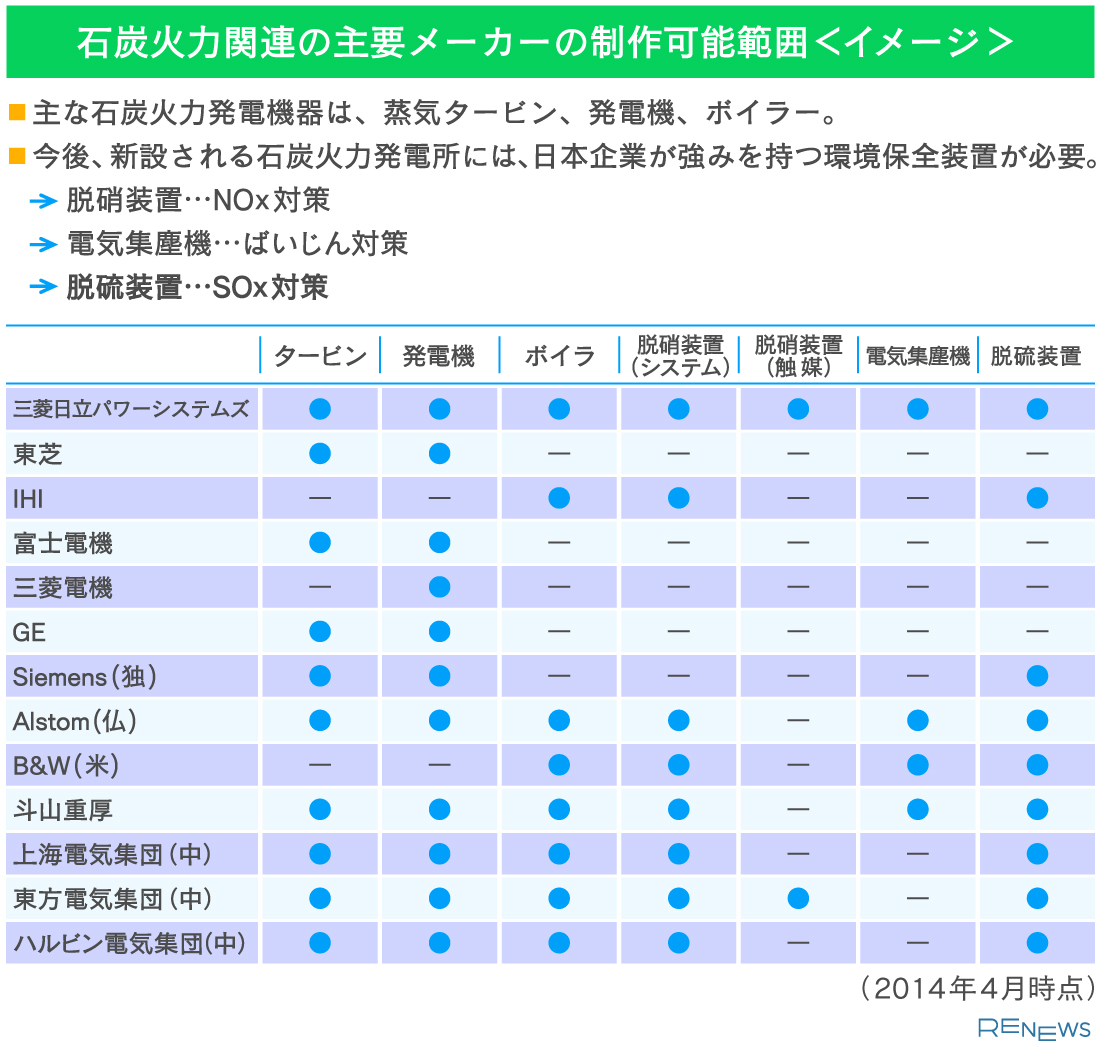

電力会社と製鉄会社が使う石炭の周辺で、その旨味を味わってきたのは総合商社だけではない。以下の資料を参照していただきたい。

▼プラントメーカーの石炭火力発電関連ビジネス

(出所)経済産業省・資源エネルギー庁「総合資源エネルギー調査会」の資料をもとに作成

この表は、火力発電所を建設するにあたって、どんな企業がどんな設備を納入しているのかを示している。三菱日立パワーシステムズ、東芝、IHI、富士電機、三菱電機……。日本を代表する、いわゆる「重電」の名がずらりと並ぶ。石炭ビジネスは、重電という日本経済の古き“レガシー”にとってもドル箱なのだ。

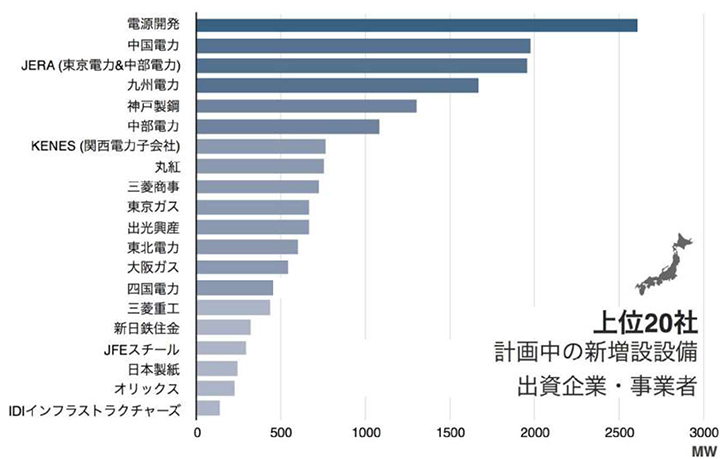

「世界的なCO2削減や脱炭素の流れがある昨今、もう石炭ビジネスは終わりなのではないか」。そう思う方もいるだろう。だが、石炭ビジネスは今後も長期にわたって収益をもたらす、と期待をかける企業は数多くある。その証拠に、新たな石炭火力発電所が全国で作られ続ける計画がある。以下を見てほしい。

▼石炭火力発電所の新設・増設計画の事業者(2018年7月時点)

電力会社に加えて製鉄会社や総合商社も資金を投入

(出所)自然エネルギー財団「石炭火力発電から撤退する世界の動きと日本」

注:各プロジェクトの設備容量を出資企業の持ち分で配分し、集計

これは、自然エネルギー財団による、わずか2年前の調査だ。電力会社は石炭火力発電所を今もなお新増設し、莫大な投資を続けている。製鉄会社や総合商社も石炭火力発電事業に乗り出し、多額の資金を投入している。一度稼働した石炭火力発電所は通常40年間は運転する。つまり、総合商社と重電メーカーの関連ビジネスも続いていく。

周辺産業の石炭ビジネスは枚挙にいとまがない。

- 九州電力向け『世界初のLNG燃料大型石炭専用船』に関する基本協定書を締結

- 常磐共同火力向け石炭専用船『SUNSHINE PRIDE』が竣工

- 東北電力向け石炭運搬船3代目『LILY FORTUNE』が竣工

これらは、海運国内最大手、日本郵船が昨年12月から今年5月にかけて発表したプレスリリースのタイトルである。超巨大な石炭運搬船が新たに、今もなお造られて竣工する。きりがないのでこの辺にしておくが、石炭ビジネスはさまざまな巨大企業を長年にわたり潤し、そしてこれからも潤すことを期待されているということがおわかりいただけただろう。

つまり、石炭依存は、もはや電力会社だけの問題ではない、ということだ。

石炭エコシステムと「経団連」

電力会社を頂点に、鉄鋼、商社、重電、海運が同じ船に乗り、重厚長大産業による「石炭エコシステム」を形成している。その中核とも言うべき電力会社の石炭使用量を激減させたならば、このエコシステムは音を立てて崩れ、日本経済の根幹が揺らぎかねない事態となるだろう。だからこそ、石炭エコシステムの絆は強い。

そして、やっかいなことに、この石炭エコシステムに関連する企業群は「経団連」に代表される日本経済の中央に鎮座している。今の経団連会長は日立製作所の中西宏明会長が務めている。

ちなみに過去14人の歴代会長の出身企業を見ると、新日本製鉄(現・日本製鉄)が最多で3人、東京芝浦電気(現・東芝)が2人、東京電力(現・東京電力ホールディングス)が1人。現会長の中西氏を加えると、半数の7人が石炭エコシステムを形成する中核企業の出身だ。

石炭依存からの脱却を阻止する力学が、日本経済の中央で働いている。だからこそ、日本は電力の石炭依存から脱却することが非常に難しい状況にあり、抜けられない。

重厚長大産業の意向は政府に伝えられ、それを反映した形で国のエネルギー戦略が作られる。日本が石炭火力発電から脱却できない構図は明らかだが、その根は広くて深く、これからもあの手この手を繰り出しながら生き残りを図るだろう。

チャンスを逃した日本勢

オールドエコノミーからニューエコノミーへ。産業構造の転換は、先進国にインターネットが広がり始めた1990年代から各国共通の最重要課題である。しかし、残念ながら日本はさまざまな産業で構造転換が進まず、国際競争力を落とした。2000年の段階では”失われた10年“と言われたが、いまや“失われた30年”になり、このままでは終わりが見えない。

エネルギーの分野でも、まさにニューエコノミーへの転換が遅れた。

世界的に需要が急増している自然エネルギー。それに伴い、関連産業も急成長を遂げている。日本の重厚長大産業にとっても、この新分野を新しい事業として育てるチャンスはいくらでもあった。しかし、巨大な内需と旧来のエコシステムに溺れ、世界の企業に先を越されてしまったというのが実態だ。

たとえば、世界各国で市場が急速に拡大している風力発電システムの分野。日本のメーカーは日立製作所が2019年1月に撤退したことで、1社も存在しなくなった。三菱重工業がデンマークのヴェスタス社と合弁会社を通じて事業を続けているだけである。

長崎県の五島列島で2016年3月に商用運転を開始した洋上風力発電設備。大型の風車は事業から撤退した日立製(Photo:自然エネルギー財団)

欧州を中心に自然エネルギーとデジタル技術を組み合わせた分散型のエネルギーシステムが広がり、コロナ危機にも耐えられる柔軟で強靭なインフラが形成されつつある。EU(欧州連合)は自然エネルギーを主体とした「グリーンディール」、あるいは前述したグリーンリカバリーを喫緊の戦略に掲げ、コロナ危機と気候危機を同時に克服しながら、産業構造の抜本的な変革に乗り出している。

一方で日本は、石炭エコシステムというオールドエコノミーに固執したまま、産業構造の転換ができないままでいる。

憂慮すべきは、エネルギーというのはあらゆる産業の根幹にかかわるものであり、世界の潮流に乗り遅れることは、全産業の競争力低下につながってしまいかねない、ということだ。重厚長大産業の競争力低下だけにとどまらないことを、産業政策全体を担う経済産業省は強く認識すべきである。

では実際に、国は何をやっているのか。次回は、環境先進国を謳う日本政府の対応と、その実態について、分析を深めていく。

■修正・加筆履歴

(2020/09/29 20:00)記事中、一部の表現を変更しました。

そして、石炭に至っては、震災直前と同じ26%

→そして、石炭に至っては、震災直前と同じ水準の26%

-

2017年4月から自然エネルギー財団に勤務。企業および地方における自然エネルギーの導入事例をウェブで紹介するとともに、セミナーやシンポジウムを開催して最新情報を発信。国のエネルギー政策についてもコラムを執筆。2012年から5年間アイティメディアで電力・エネルギー専門メディアの「スマートジャパン」をエグゼクティブプロデューサーとして運営。それ以前は技術情報メディアの編集とインターネットビジネスの立ち上げにかかわる。日経コンピュータ編集長、日経BPニューヨーク支局長(初代)、EE Times Japan発行人(同)、ベネッセウィメンズパーク統括責任者(同)などを務める。|石田雅也(いしだ・まさや)