インパクト投資を学ぶ ESG投資との違いは? 経緯から裏話まで

「インパクト投資」が世界的に盛り上がりを見せている。環境・社会・企業統治に配慮する「ESG投資」の一種とされ、「社会課題の解決」への貢献度合いがより重要視される投資形態として、金融関係者を中心に大きな注目を集めている。

ファンドなど投資する側からすれば、投資先が社会貢献に直結した事業をしているか否か、投資先が社会にどの程度の効果をもたらしたかどうかを測定・選別し、投資先の社会貢献効果と収益性を高めて好循環に導くことで、自らの社会的な存在意義も高めることができる。

ベンチャーなど投資される側からすれば、財務リターンのみを求められる一般的な投資に比べて、より社会課題の解決に注力することができ、結果として、自社の経済的利益とともに、自社の社会的意義も高めることができる。

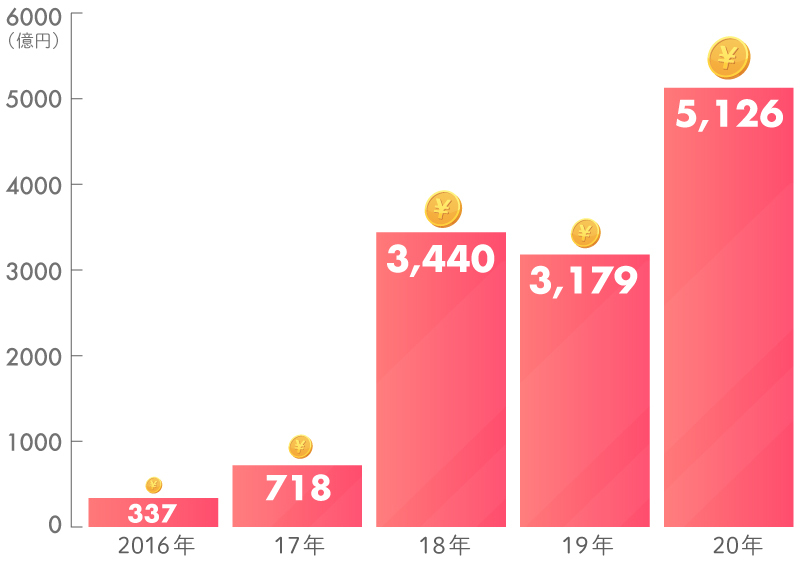

▼日本におけるインパクト投資残高(推計)の推移

(出所)GSG国内諮問委員会

まさに、国連が掲げる「SDGs(持続可能な開発目標)」に合致した、サステナビリティ(持続可能性)に貢献する投資として、国内でも成長している。

今年4月、国内におけるインパクト投資の推進を担う「Global Steering Group for Impact Investment(GSG)国内諮問委員会」が公表した報告書によると、インパクト投資の国内投資残高は2020年、前年比61.2%増の5126億円と大きな伸びを見せた。

世界では、さらに急拡大している。GSG国内諮問委員会も連携するインパクト投資の普及・推進の国際機関「the Global Impact Investing Network(GIIN=グローバル・インパクト投資ネットワーク)」によると、世界のインパクト投資の市場規模は、2019年末時点で前年比約4割増の7150億ドル(約78兆円)に。今後、世界からさらなる大波がやってくる可能性は高い。

とは言え、まだ国内では普及し始めたばかりのキーワードであり、正しい理解が広まっているとは言い難い。

Contents

インパクト投資とはなにか。ESG投資となにが違うのか。その歴史や、国内で普及し始めた経緯は。いったい、一般的な投資とどう選別しているのか……。

GSG国内諮問委員会の事務局を担う一般財団法人 社会変革推進財団(SIIF)の常務理事を務め、国内インパクト投資の第一人者というべき工藤七子氏にインタビュー形式で教わっていく。SIIFは、インパクト投資の情報が国内で最も集まっている組織と言っても過言ではない。

※インタビューはビデオ会議「Zoom」を通じて行いました

インパクト投資とは

社会に良いインパクトと経済的利益を同時にもたらす

工藤 七子(くどう・ななこ)

一般財団法人 社会変革推進財団(SIIF)常務理事

幼少期より両親の影響で社会貢献やボランティアへの関心が高く、国連難民高等弁護官事務所(UNHCR)の第8代弁務官となった緒方貞子氏に憧れ、国際貢献の道を志す。

2001年、東京都立大学法学部に入学。休暇のたびに途上国へ訪問。卒業後の2005年、三井物産に就職。アフリカの水道事業など途上国支援を希望するもコンシューマー事業に配属され、米西海岸の富裕層向け高級不動産管理や、英ロンドンのオフィスビル開発などの案件を担当。世界の不平等を目の当たりにし、悶々と過ごす。

2009年、三井物産を退職。国際公務員になる夢を追い、米クラーク大学大学院 国際開発学部に入学。マルクス主義の超左翼学校で、LGBTやビーガンが多い環境で、経済学や社会学の古典を紐解き、ひたすら資本主義について考える。リーマンショックの反省から米国で議論が高まっていた「インパクト投資」に興味を抱き、2010年、インパクト投資ファンド「Acumen Fund」パキスタン支局のインターンとして働く。

2011年、採用試験の論文として「インパクト投資の構想」を提出し、日本財団に入所。日本ベンチャーフィランソロピー基金(JVPF)、ソーシャルインパクトボンド事業、GSG国内諮問委員会の立ち上げ等、インパクト投資関連の様々なプロジェクトに携わり、2017年4月に日本財団からスピンアウトする形でSIIFを設立し、常務理事に就任。インパクト投資全般の企画・推進をリード。

―― インパクト投資、けっこう話題になっています。何となく、ふんわりと社会や地球に良い投資、ということはわかるのですが、もともと投資ってそうあるべきなんじゃないかとか、そもそもベンチャーって社会課題の解決がベースになければいけないのではとか、素朴な疑問がいろいろと浮かびます。細かいところまで理解できている人は意外と少ないのでは、とも思います。今回は、なんぞや、ということから、マニアックなお話まで、存分に教えていただければ幸いです。

工藤 教えるとか、教科書的に、というのはあまり得意なほうではないのですが…。なんとか、頑張ります。

―― まずは、インパクト投資という言葉の理解をしていきたいと思います。工藤先生がどこかの大学に講義に行ったとしたら、最初の授業で、必ず言葉の定義から始めることになると思います。まずは、教科書通りに教えていただけますか?

工藤 毎回、説明しているのはこの資料になります。

(出所)GSG国内諮問委員会『インパクト投資の拡大に向けた提言書2019』

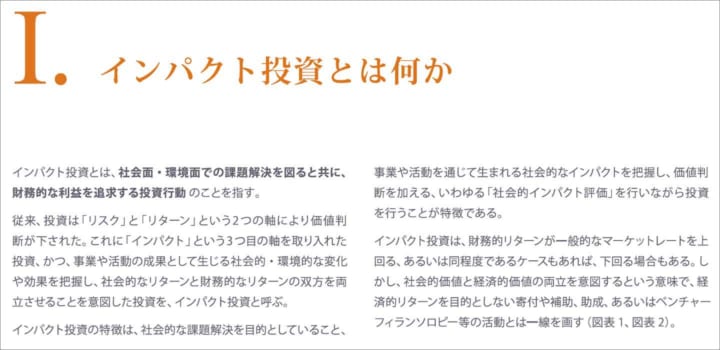

工藤 これは、我々が事務局を務めているGSG国内諮問委員会という、グローバルなインパクト投資推進組織の日本代表が公表しているものです。いつもインパクト投資の定義として、この「財務的リターンと並行して、ポジティブで測定可能な社会的及び環境的インパクトを同時に生み出すことを意図する投資行動」という文言を一言一句、間違えずに呪文のように唱えています。

要するに、「社会や環境に良いインパクトと経済的な利益を同時にもたらす投資」で、かつ、「社会的インパクトを評価できる状態にある投資」ということです。株式・債券をはじめ、融資やリース等も含めた財務的リターンを求めるすべての金融取引をまとめて投資と呼んでおり、寄付や補助金、助成金等は除外しています。

ここで言う「社会的インパクト」は、短期・長期問わずに、投資先の事業や活動の結果として生じた社会的・環境的な変化や効果のことを指していて、その効果の大小は勘案していません。また、評価については、社会的インパクトを定量的・定性的に把握し、事業や活動について価値判断を加えることと定義しています。

ESG投資と何が違うのか?

リスク・リターンにインパクトを加えた3軸の投資

―― 社会や環境に良い投資という意味では「ESG投資」という言葉もあります。こちらの規模は、世界で30.7兆ドル(2017年)とか、日本でも310兆392億円(2020年)とか、ものすごい額に急拡大していて、世の中の投資のほとんどがESG投資になるのでは、という人もいます。インパクト投資は、このESG投資の一部、という説明も多いですが、ESG投資となにがどう違うのでしょうか?

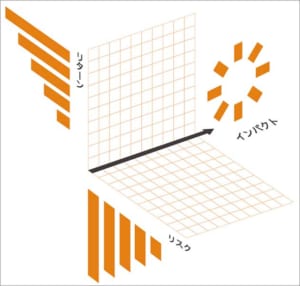

工藤 ESG投資と何が違うんですか、という質問への模範解答としてよく言われるのは、ESG投資というのはリスクやリターンの最適化のためにESGファクターを考慮する、という投資なんですね。あくまでも、リスク・リターンの2軸です。

(出所)GSG国内諮問委員会『インパクト投資の拡大に向けた提言書2019』

一方でインパクト投資というのは、リスク・リターンに、インパクトを加えた3軸の投資です。インパクトというのは、リスク・リターンを達成するための手段ではなく、むしろそれそのものがリスク・リターンと並ぶ一義的な目的であるというのが、ESG投資との違いだという認識です。

―― 素朴な疑問で恐縮なのですが、そもそも投資というものはリスク・リターンを必ず見なければいけませんよね。じゃあ、2軸のESG投資と一般の投資の違いってなんだろうと思ってしまったのですが…。

工藤 確かに、今となっては投資のほぼすべてをESG投資にしていくという金融機関や企業が増えていますが、私の理解では、これまでは投資先の事業のキャッシュフローを見てリスク・リターンを判断すればいいと思っていたと。そこに、長期的な社会や環境の変化や、それらへの影響が、どう事業に跳ね返るかを加えて、リスク・リターンを判断するようになってきた、という違いがあるのかなと思います。社会や環境の変化が、長期的な事業経営のリスクファクターとして見られているということですね。

損をしないためのESG投資

―― こう言ったら語弊があるかもしれませんが、どちらかと言うと「損をしないためのESG投資」みたいなことですか?

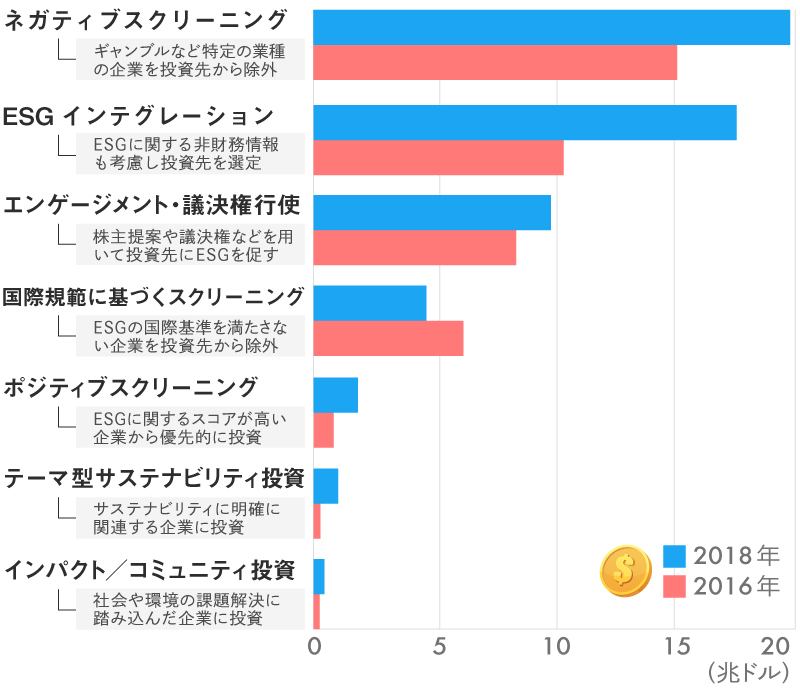

▼ESG投資(サステナブル投資)の分類と運⽤額

工藤 に近いと思います。主にリスクを減らすためと言っていい。例えば、自動車メーカーが電気自動車(EV)にシフトするといった、環境的な変化や影響に対する施策が投資先の売り上げや、投資リターンの向上につながるという、ポジティブな影響評価もESG投資には含まれますが、大半はネガティブ要素を除外するというリスク軽減のためです。

投資される側の事業会社にとってみれば、事業経営の観点で可能な限りリスクを減らした経営をする手段としてESGが考えられているわけです。一方、投資家からしてみれば事業経営のリスクが低い会社のほうが長期的なリターンを確保できる可能性が高まるので投資先として魅力的ということですね。

例えば、アパレルメーカーが海外の工場で児童労働を強いているとすれば、長期的には人権保護団体などから指摘されて、欧州市場で糾弾され、売り上げに大きな影響が出るため、ESGの観点で魅力的とは言えなくなります。

ESG投資とインパクト投資は溶け合う

―― 「ESGファンド」を銘打ったもののなかには、GAFAM(グーグルの持ち株会社アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフトの頭文字)を中心とする米IT銘柄への投資比率が高いファンドも多いため、大企業ならなんでもESGなのかと思っていましたが、社会的・環境的なリスクを勘案して備えていれば、それはもうESG銘柄になる、ということなのですね。

一方で、ESG投資の分類の「ポジティブスクリーニング」は、結果として社会や環境に貢献することもある。仰っている3軸のインパクト投資と、境界が曖昧になっていくのではないでしょうか。

工藤 そうですね。先の自動車メーカーの例で言うと、EVへのシフトによって業績にも好影響が見込まれる場合、ESGのポジティブスクリーニングで高く評価されるでしょう。

工藤 そうですね。先の自動車メーカーの例で言うと、EVへのシフトによって業績にも好影響が見込まれる場合、ESGのポジティブスクリーニングで高く評価されるでしょう。

でも、投資家が環境課題の解決という明確な目的をもって自動車メーカーを選定し、EVが事業ポートフォリオのかなりの割合を占めるとか、温室効果ガスをこれだけ抑制できているといったファクトが伴っていて、投資家としてもその効果をしっかりと可視化できていれば、それはインパクト投資と言えると思います。

たぶん今後、多くの上場会社が「インパクトリポート」みたいなものを出し始めると思うんです。ポジティブの部分を限りなく可視化して、自分たちの事業が課題解決に資する部分はどこで、どういうインパクトを出しているかを、よりプロアクティブに計測をしていくという時代が、もう欧州では始まっていると思いますが、世界的に到来するだろうなと。

なので、ESG投資とインパクト投資は、特に大きな投資案件に関して、その境目というのはどんどん混じり合っていくんだろうなと思います。

インパクト投資の歴史や経緯

きっかけは米ロックフェラー財団主催の国際会議

―― いずれは溶け合っていく。ただし、現状では、投資のリスクを軽減させるディフェンシブなESG投資。対して、社会や環境を良くするオフェンシブなインパクト投資。という傾向があるということですね。ところで、インパクト投資って、そもそも誰が言い出した言葉なのでしょうか?

工藤 インパクト投資のような取り組み自体は1990年代から始まっていましたが、今の形のスタート地点として認識されているのは、2007年に米国のロックフェラー財団とJ.P.モルガンが主導して開催した国際会議です。そこで初めて、「インパクト・インベスティング(=インパクト投資)」という言葉が使われたと言われています。

| ▼「インパクト投資」をめぐる主な経緯 | |

| 2007年 | ロックフェラー財団などが主導して開催した国際会議で、「インパクト・インベスティング(=インパクト投資)」という用語が用いられる |

| 2009年 | インパクト投資を推進する世界的な投資家ネットワークGIIN (the Global Impact Investing Network)が発足 |

| 2013年6月 | 英ロック・アーンにおけるG8サミット(主要国首脳会議)にて、「Social Impact Investment Taskforce(社会的インパクト投資タスクフォース)」が発足 |

| 2014年7月 | 国内で「G8インパクト投資タスクフォース国内諮問委員会」が発足 |

| 2015年8月 | G8インパクト投資タスクフォースが、名称を「Global Steering Group for Impact Investment (GSG)」に変更 |

工藤 その翌年の2008年にリーマンショックが起き、金融が果たすべき役割について、こんなことでいいのかと、倫理的な見直しなども議論され始めました。インパクト投資を推進する世界的な投資家ネットワークであるGIINが立ち上がったのも、ちょうどその頃の2009年です。

そして、翌2010年には、おそらくそれがグローバルなインパクト投資の市場規模が可視化された最初だったと思うのですが、J.P.モルガンがインパクト投資を「新しいアセットクラス」と銘打った調査リポートを出して、先の一連の動きとも相まって、「どうもこれは大きく成長していくのでは」と金融界隈で一気に話題になりました。

日本にインパクト投資の流れがきたきっかけ

―― これが言葉として輸入されたというか、日本でも認知度を高めるきっかけとなったのは、どんなことだったのでしょうか?

工藤 2つあると思っていて、ひとつは2013年6月に開かれたG8サミット(主要国首脳会議)。このときはイギリスが議長国で、当時のデービッド・キャメロン元首相と、英ベンチャーキャピタルの先駆者で、今では“インパクト投資の父”とも言われるロナルド・コーエン氏が中心となって、サミットで初めてインパクト投資のタスクフォースを立ち上げました。サミットでは、その名を冠したフォーラムも開催され、キャメロン元首相なども参加しました。

2013年6月に英国で開かれたG8サミット(主要国首脳会議)の「社会的インパクト投資フォーラム」にてスピーチするデービッド・キャメロン元首相

工藤 当時のタスクフォースの名称は「Social Impact Investment Taskforce(社会的インパクト投資タスクフォース)」というもの。これが後のGSGへと発展していきます。ちなみに、コーエン氏は現在、GSGのトップを務めています。このタスクフォースの設置が、日本にインパクト投資という流れがやってくる大きなきっかけとなりました。

というのも、タスクフォースが立ち上がって活動が本格化したわけですが、事務局から日本政府に、「日本からも政府代表と民間代表をタスクフォースのメンバーとして出してほしい」というオファーがあったんです。

外務省としてはたぶん「なんのことやら」という感じで、Googleで「社会的影響力のある投資」などと検索したのかもしれません。そうしたら、たまたま、私がもともと所属していた日本財団による「日本ベンチャー・フィランソロピー基金(JVPF)」のホームページがヒットしたようで、外務省から、ウェブサイトの代表アドレス宛てに「社会的影響力のある投資について」というタイトルのメールが2014年の2月か3月頃に来たんです。

日本ベンチャー・フィランソロピー基金(JVPF)のウェブサイト

JVPFは、社会課題解決を目指すベンチャーなどへの資金提供と経営支援を通じて、社会的インパクトを拡大する国内初の本格的なベンチャー・フィランソロピー(VP)基金として、2013年3月に、ソーシャル・インベストメント・パートナーズと日本財団が協働で立ち上げたプロジェクトでした。

それで、外務省の方とお会いしたら、「こういう事情で日本からも誰か出さなきゃいけないので協力してほしい」「来月(2014年4月)にフランス・パリで行う会合で日本のインパクト投資の取り組みをプレゼンテーションしてほしい」と言われて、我々としても、サミットを機に日本でも大きなムーブメントにしていきたいなという話をしていたので、急きょ、いろいろな方を巻き込んでプロジェクトをスタートさせた。というのが、GSG国内諮問委員会や、その裏方を担う今のSIIFの原型となっているというわけです。

パリのビストロでプレゼンの準備

―― 2014年4月のパリ会合が最初の大きな仕事だったということですが、1カ月前に言われて準備できたのでしょうか?

2014年4月のパリ会合に臨んだ工藤七子氏(左)と小木曽麻里氏(右)

工藤 もう大慌てで、大変でした(笑)。いや、本当、笑っちゃいますよね。パリに行ってもらえないかと言われて、「予算は出るんですか」と聞いたら、「出ない」と。しょうがないから、JVPFを一緒に立ち上げたパートナーの伊藤健さん(現・特定非営利活動法人 ソーシャルバリュージャパン代表理事)と、取り急ぎ、日本財団の予算でパリへ行きました。

それで、当時は(日本財団の関連組織の)公益財団法人 笹川平和財団にいた小木曽麻里さんと現地で合流して、3人で前日の夜まで、パリの小さなビストロなどに詰めて、「どうしよう、どうしよう」と言いながら、急ごしらえの資料を英語にして、プレゼンテーションの準備をしていたのを覚えています。

小木曽さんは後の2017年に、笹川平和財団で運用総額100億円規模の「アジア女性インパクトファンド」を設定したのちに、ユニクロのファーストリテイリングに移り、社長室部長としてダイバーシティーなどにも取り組んだ方で、現在は独立されて新たにインパクト投資会社設立の準備をされています。当時は面識もなく、伊藤さんにつないでいただいたのですが、面白がって手弁当で協力していただいて、本当に感謝しています。

その後もタスクフォースの会合は続き、政府代表として外務省OECD室長と、民間代表として当時の日本財団常務理事だった大野修一(現・SIIF理事長)さんと一緒に、G8の欧州各国を周遊しながら、各国代表とインパクト投資の普及・啓蒙などを議論していきました。

―― そんな端緒から関わられていたとは。工藤さんは、日本の“インパクト投資の母”的な存在と言えますね。

工藤 いやいや(笑)。そんなことはまったくなくて、たまたまG8の話を拾ったのが我々だったというだけで。まだインパクト投資なんて誰も知らない時代に、一緒になって頑張ってくれた方々のおかげで今に至るという感じです。

タスクフォースでは、2014年7月までに各国ごとにインパクト投資のリポートを提出せよと決まっていたので、帰国してからも大変で。リポートの前に、まずは各国内で「G8インパクト投資タスクフォース国内諮問委員会(現・GSG国内諮問委員会)」を作りなさいと言われていたので、先の伊藤さんと小木曽さんとリストを作って、三菱総合研究所理事長で元東京大学総長の小宮山宏先生はじめ、なんとか協力していただけないかと、ひとり一人にご挨拶に伺いました。

だから、隔世の感がありますね。当時こんなに注目される時代が来るとは、あまり思っていなかったですから。

2019年11月、アルゼンチンのブエノスアイレスで開催された「GSG インパクト投資サミット2019」には世界22カ国から700人以上が参加した(Photo:GSG, Francesca Spoerry)

もうひとつのきっかけ、GPIFのPRI署名

―― 長いストーリーをありがとうございました。日本にもインパクト投資が根付いたきっかけとして、もうひとつあるということでしたが。

工藤 もうひとつというのが、おそらく私たちはG8サミットの当時、まったく予想もしてなかったのですが、期せずしてインパクト投資とは別の流れとして、日本でもESG投資がものすごい勢いで伸びていきました。決定打となったのが、2015年に行われた年金積立金管理運用独立行政法人(GPIF)による国連の「責任投資原則(PRI)」への署名です。

署名した運用機関は、財務情報に加え、環境・社会・企業統治を考慮すること、すなわちESG投資が求められるわけで、とにかく、世界最大の年金運用機関がESG投資に向かったことで、もう日本の運用機関はみんな右向け右でESGだとなったわけです。

もちろん、先にお話したように、インパクト投資というのは、ESG投資のなかでも最もエキゾチックなものというか、ある種、最先端だけれどまだリスクが非常に高くて、シェアも小さい存在ではありますが、認知されるようにはなりました。そして、いずれはインパクト投資的なものがESG投資のポートフォリオに溶け込んでいく流れもできたと思います。

(次回に続く)

-

2001年、東京都立大学法学部に入学。卒業後の2005年、三井物産に就職し2009年に退職。国際公務員になる夢を追い、米クラーク大学大学院 国際開発学部に入学。リーマンショックの反省から米国で議論が高まっていた「インパクト投資」に興味を抱き、2010年、インパクト投資ファンド「Acumen Fund」パキスタン支局のインターンとして働く。2011年、採用試験の論文として「インパクト投資の構想」を提出し、日本財団に入所。2017年4月に日本財団からスピンアウトする形でSIIFを設立し、常務理事に就任。インパクト投資全般の企画・推進をリード。 |工藤七子(くどう・ななこ)